(TBKTSG) – Dự thảo Báo cáo chính trị của Ban Chấp hành Trung ương Đảng khẳng định mọi thành phần kinh tế đều được coi trọng, đồng thời thừa nhận rằng hiệu quả sử dụng vốn đầu tư của khu vực nhà nước thấp hơn so với khu vực tư nhân, nhưng vẫn tiếp tục khẳng định vai trò chủ đạo của kinh tế nhà nước. Câu hỏi đặt ra là liệu kinh tế nhà nước có đủ năng lực để đóng vài trò chủ đạo này hay không?

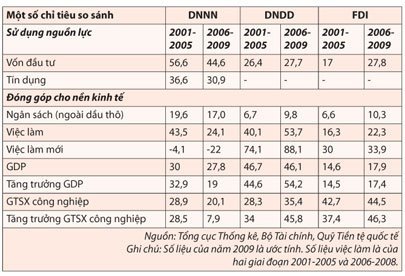

Góp phần trả lời câu hỏi này, bài viết này sử dụng các nguồn số liệu thống kê chính thức để đánh giá mức độ sử dụng nguồn lực và đóng góp của khu vực doanh nghiệp nhà nước (DNNN), thành phần quan trọng nhất của kinh tế nhà nước, trong mối quan hệ so sánh với khu vực doanh nghiệp dân doanh trong nước (DNDD) và doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI). Kết quả thống kê được tóm tắt trong bảng dưới đây.

Tàu chở hàng của Vinashin ở cảng Bến Nghé, TPHCM. Ảnh: LÊ TOÀN

Chưa tính đúng, tính đủ

Về phương diện sử dụng nguồn lực, theo số liệu thống kê chính thức, tỷ trọng vốn đầu tư và tín dụng của khu vực DNNN đã giảm một cách đáng kể lần lượt từ 57% và 37% trong giai đoạn 2001-2005 xuống 45% và 31% trong giai đoạn 2006-2009. Nguyên nhân của tình trạng này một phần là do chương trình cổ phần hóa DNNN, nhưng quan trọng hơn là do khu vực dân doanh đã lớn mạnh không ngừng kể từ khi ra đời Luật Doanh nghiệp 1999 và do dòng vốn FDI ồ ạt chảy vào Việt Nam cùng với tiến trình Việt Nam gia nhập WTO.

Tuy nhiên, tỷ trọng đầu tư và tín dụng theo số liệu chính thức chưa thực sự phản ánh đầy đủ thực trạng chiếm dụng nguồn lực của khu vực DNNN.

Về phương diện đầu tư, nhiều khoản đầu tư của Nhà nước cho các DNNN không nằm trong ngân sách, đồng thời nhiều khoản đầu tư của các DNNN, đặc biệt là của các tập đoàn và tổng công ty, được thực hiện qua các công ty con, và do vậy không được phản ánh một cách đầy đủ vào tổng đầu tư của khu vực này.

Bên cạnh đó, nhiều DNNN, đặc biệt trong lĩnh vực vận tải, hàng không, viễn thông, được sử dụng cơ sở hạ tầng từ nguồn đầu tư trực tiếp của Nhà nước.

Tương tự như vậy, về phương diện tín dụng, DNNN nhận được rất nhiều tín dụng từ Quỹ hỗ trợ phát triển trước đây và Ngân hàng Phát triển Việt Nam hiện nay nhưng không nằm trong cơ sở dữ liệu của hệ thống ngân hàng thương mại. Bên cạnh đó, tín dụng dành cho các công ty con, công ty sân sau (kể cả doanh nghiệp cổ phần hóa) của nhiều tập đoàn và tổng công ty cũng không được thống kê đầy đủ.

Đấy là chưa kể đến một thực tế hiển nhiên là khu vực DNNN được hưởng rất nhiều đặc quyền, đặc lợi so với các khu vực còn lại. Cụ thể là DNNN được Nhà nước cấp đất kinh doanh, hoặc nếu phải thuê thì với mức giá không đáng kể so với giá trị thị trường, sau đó được sử dụng đất thuê để thế chấp vay vốn ngân hàng, trong khi các doanh nghiệp tư nhân không có lựa chọn này. Các DNNN, với sự hậu thuẫn của Nhà nước, cũng được ưu tiên tiếp cận tín dụng (trong nhiều trường hợp thông qua tín dụng chỉ định) và ngoại tệ khan hiếm với giá thấp hơn giá thị trường.

Mức đóng góp ngày càng giảm

Mặc dù được biệt đãi về phương diện tiếp cận nguồn lực, đồng thời trong nhiều trường hợp được hưởng vị thế độc quyền trên thị trường nội địa, nhưng đóng góp của khu vực DNNN cho nền kinh tế lại rất hạn chế, không những thế lại đang trên đà đi xuống.

Thứ nhất, trong 10 năm trở lại đây tỷ lệ đóng góp của khu vực DNNN cho ngân sách nhà nước trung bình chưa tới 20% và ngày một giảm so với chính mình cũng như so với khu vực tư nhân (bao gồm khu vực DNDD và FDI). Nếu như trong giai đoạn 2001-2005, DNNN đóng góp 19,6% cho ngân sách, cao gần gấp rưỡi so với khu vực tư nhân, thì trong giai đoạn 2006-2009, tỷ lệ này giảm xuống chỉ còn 17%, tức là chỉ bằng bốn phần năm so với khu vực tư nhân.

Thứ hai, đóng góp của khu vực DNNN vào GDP cũng đi theo xu hướng tương tự. Báo cáo của Chính phủ thường dẫn số liệu của Tổng cục Thống kê cho rằng DNNN tạo ra khoảng 35% GDP của Việt Nam, nhưng điều này không chính xác vì 35% là tỷ lệ đóng góp của cả khu vực nhà nước – trong đó DNNN chỉ là một bộ phận.

Sau khi trừ đi GDP tạo ra từ các hoạt động của khu vực nhà nước nằm ngoài DNNN (như quản lý nhà nước, an ninh quốc phòng, đảm bảo xã hội, văn hóa, y tế, giáo dục, thể dục thể thao, hoạt động đoàn thể…) thì trong giai đoạn 2006-2009, khu vực DNNN trung bình chỉ tạo ra khoảng 28% GDP, giảm từ mức 30% của giai đoạn 2001-2005.

Hơn nữa, đóng góp của khu vực DNNN vào tăng trưởng GDP đã giảm từ mức 33% trong giai đoạn 2001-2005 xuống 19% trong giai đoạn 2006-2009, nguyên nhân là do tốc độ tăng GDP của khu vực DNNN giảm từ 7,6% xuống 4,0% – tức là chỉ bằng một nửa so với khu vực tư nhân.

Thứ ba, về phương diện lao động – việc làm, kết quả điều tra doanh nghiệp của Tổng cục Thống kê cho thấy tỷ trọng lao động của khu vực DNNN giảm rất nhanh từ mức 44% trong giai đoạn 2001-2005 xuống chỉ còn 24% trong giai đoạn 2006-2008. Không những thế, tỷ lệ tạo ra việc làm mới cũng giảm một cách tương ứng từ -4% xuống -22%, tức là DNNN không những không tạo ra việc làm mới mà còn cắt giảm lao động, do vậy đặt gánh nặng tạo việc làm mới hoàn toàn trên vai của khu vực tư nhân, chủ yếu là của khu vực dân doanh.

Đã đành việc cắt giảm lao động là hệ quả khó tránh khỏi trong quá trình cổ phần hóa DNNN, nhưng nếu DNNN thực sự ngày một lớn mạnh thì chúng cũng phải có khả năng tạo ra việc làm mới, một yêu cầu tối quan trọng đối với một nền kinh tế đang phát triển nhanh và có lực lượng lao động trẻ dồi dào như Việt Nam.

Thứ tư, nếu nhìn vào hoạt động sản xuất công nghiệp, lĩnh vực trung tâm trong chiến lược phát triển theo hướng công nghiệp hóa của Việt Nam, thì vai trò của khu vực DNNN cũng hết sức khiêm tốn. Nếu như vào năm 1995, tỷ trọng giá trị sản xuất công nghiệp của khu vực nhà nước và tư nhân là 50%-50%, thì đến năm 2009, tỷ lệ này chỉ còn là 20-80%.

Không những thế, tỷ lệ đóng góp vào tăng trưởng giá trị sản xuất công nghiệp của khu vực nhà nước (theo giá cố định) đã giảm từ 29% trong giai đoạn 2001-2005 xuống chỉ còn 8% trong giai đoạn 2006-2009. Trong khi đó, đóng góp của khu vực dân doanh tăng từ 34% lên 46% trong cùng thời kỳ.

Thứ năm, có bằng chứng cho thấy các DNNN đóng góp một cách khiêm tốn cho kim ngạch xuất khẩu nhưng lại là nơi tạo ra một tỷ lệ lớn kim ngạch nhập khẩu. Vì các nguồn số liệu chính thức hiện nay không tách bạch số liệu xuất – nhập khẩu của khu vực DNNN và DNDD nên kết quả xuất – nhập khẩu của hai khu vực này chỉ có thể được ước tính một cách gần đúng. Cụ thể là sau khi trừ dầu thô, than và khoáng sản thì DNNN chỉ tạo ra khoảng 15-20% tổng kim ngạch xuất khẩu.

Về phương diện nhập khẩu, số liệu còn hạn chế hơn nữa. Tuy nhiên, nếu nhìn vào các dự án lớn như Dung Quất, Vinashin, và những hoạt động thâm dụng vốn và công nghệ (chủ yếu có được nhờ nhập khẩu) của DNNN thì tỷ trọng nhập khẩu của DNNN chắc chắn rất cao.

Kết hợp hai thực tế, một là khu vực FDI xuất siêu (nên khu vực trong nước nhập siêu) và hai là kim ngạch xuất khẩu của khu vực DNNN chỉ chiếm dưới 20%, trong khi nhập khẩu rất nhiều, có thể thấy rằng DNNN là một nguyên nhân quan trọng của tình trạng nhập siêu ngày một cao ở Việt Nam.

Điều này cũng có nghĩa là một số vấn đề vĩ mô như thâm hụt cán cân tài khoản vãng lai và sức ép giảm giá tiền đồng Việt Nam sẽ không thể được giải quyết triệt để nếu không thay đổi chính sách buộc các DNNN trở nên hiệu quả và cạnh tranh hơn.

Bức tranh đã rõ

Những tính toán và phân tích trên đây cũng phù hợp với một số đánh giá trước đây về hiệu quả hoạt động của khu vực DNNN. Theo bài “Đánh giá hiệu quả đầu tư” (2010) của tác giả Bùi Trinh, dù tính theo vốn đầu tư thực hiện hay theo tích lũy tài sản thì hệ số ICOR của khu vực kinh tế nhà nước cũng cao gấp rưỡi hệ số ICOR chung của toàn nền kinh tế.

Theo báo cáo tóm tắt kết quả giám sát “Việc thực hiện chính sách, pháp luật về quản lý, sử dụng vốn, tài sản nhà nước tại các tập đoàn, tổng công ty nhà nước” của Ủy ban Thường vụ Quốc hội thì trong năm 2008, 56/91 tập đoàn, tổng công ty nhà nước có tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) dưới 15%, tức là thậm chí còn thấp hơn mặt bằng lãi suất trong năm 2008 (là năm có chỉ số CPI trung bình lên tới 20%).

Điều này có nghĩa là nếu áp dụng các phương pháp kế toán đúng đắn thì hầu hết các tập đoàn và tổng công ty nhà nước sẽ thua lỗ. Đồng thời, cũng có thể lập luận thêm rằng ngay cả khi những tập đoàn và tổng công ty có lãi thì chủ yếu nhờ vào sự bảo hộ của Chính phủ, nhờ vào vị thế độc quyền trên thị trường nội địa, hay hàng rào thuế quan cao, và/hoặc được Chính phủ trợ cấp bằng vốn, đất đai, tài nguyên thiên nhiên rẻ, hay được ban phát các hợp đồng béo bở.

Nói tóm lại, khu vực nhà nước ở Việt Nam hiện chiếm hữu rất nhiều nguồn lực nhưng sử dụng chúng một cách kém hiệu quả, đóng góp rất khiêm tốn cho ngân sách, tăng trưởng GDP, tạo việc làm mới, phát triển công nghiệp, và xuất khẩu.

Trong khi đó, khu vực dân doanh hiệu quả hơn, đang ngày một trưởng thành và đóng góp nhiều hơn cho nền kinh tế lại bị chèn lấn, thiếu nguồn lực, và phải hoạt động trong môi trường cạnh tranh không bình đẳng.

Ở một nước đang phát triển theo hướng công nghiệp hóa, luôn luôn khát vốn và có áp lực tạo việc làm mới lớn như Việt Nam thì năng lực sử dụng vốn một cách hiệu quả, tạo ra nhiều việc làm, nâng cao năng lực sản xuất công nghiệp và xuất khẩu là những tiền đề thiết yếu để giúp đất nước phát triển.

Để đạt được những điều này, trước hết cần từ bỏ quan điểm chọn trước một khu vực nào đó là “xương sống” hay “chủ đạo”, bất chấp kết quả hoạt động của khu vực này. Thay vào đó, Nhà nước cần tạo ra một môi trường cạnh tranh công khai và bình đẳng, giúp cho khu vực dân doanh ngày một trưởng thành tương xứng với tiềm tăng và những đóng góp của khu vực này cho nền kinh tế quốc dân.

Vũ Thành Tự Anh

(Chương trình Giảng dạy kinh tế Fulbright)