Thế giới chưa thật sự vượt qua khó khăn của cuộc khủng hoảng tài chính toàn cầu (2008) lại phải đối mặt với cuộc khủng hoảng nợ Hy Lạp, một quốc gia thành viên của Liên hiệp châu Âu (EU).

Sau nhiều tranh cãi, cuối cùng, ngày 1-5-2010, EU và Quỹ Tiền tệ quốc tế (IMF) vừa thông qua khoản trợ cấp trị giá 120 tỉ euro (tương đương 160 tỉ đô la Mỹ) trong ba năm tới nhằm giúp Hy Lạp vượt qua khủng hoảng nợ. Đến đầu tuần này, khi vấn đề không còn là của riêng Hy Lạp mà để bảo vệ đồng euro trước các làn sóng tấn công của giới đầu cơ, khoản tiền này được cấp tốc nâng lên gần 1.000 tỉ đô la Mỹ, gồm các khoản vay và cam kết mua trái phiếu.

Những khoản tiền khổng lồ này có thật sự ngăn chặn được nguy cơ về một cuộc khủng hoảng nợ toàn cầu không? Và tại sao một trong những thành viên lâu đời của EU lại rơi vào tình thế bất ổn như hiện nay? Để hiểu rõ vấn đề, thiết nghĩ cần có cái nhìn toàn diện và thấu đáo về Hy Lạp và EU trong những năm qua.

Điểm qua nền kinh tế Hy Lạp

|

|

| Nguồn: Ngân hàng Thanh toán quốc tế (BIS), Ngân hàng Trung ương Hy Lạp. |

Hy Lạp là một quốc gia nhỏ ở Nam Âu là thành viên của khu vực đồng tiền chung (eurozone hay EU-16). Dân số Hy Lạp khoảng 11 triệu người chiếm 2,2% EU, đóng góp 2,8% GDP của EU. Hy Lạp có thu nhập bình quân đầu người khoảng 17.440 đô la Mỹ, tỷ lệ thất nghiệp trung bình là 10,2% (trong khi tỷ lệ này của EU là 10%) nhưng lại duy trì được tốc độ tăng trưởng cao so với các nước trong EU-16.

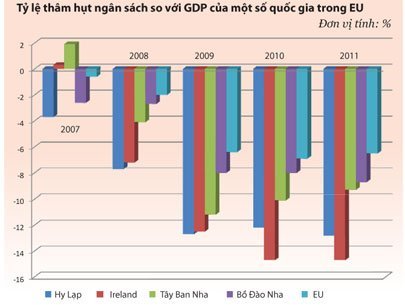

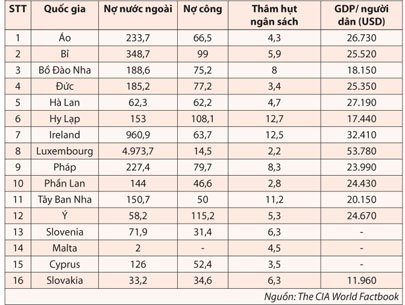

Trong những năm qua, tình trạng thâm hụt ngân sách của Hy Lạp ngày càng gia tăng. Năm 2009, mức thâm hụt ngân sách là 12,7% GDP (xem bảng 1) vượt ngưỡng an toàn là 5% GDP và vượt mức cho phép của khu vực đồng tiền chung là 3%/GDP. Để bù đắp thâm hụt ngân sách, Chính phủ Hy Lạp đã vay nợ dưới nhiều hình thức.

Tình hình nợ công của Hy Lạp nói riêng và khu vực đồng euro nói chung từ năm 1999-2009 liên tục gia tăng. Hiện nay, tổng số nợ công trong khu vực euro vào khoảng 7.062 tỉ euro, trong đó khoản nợ của Hy Lạp là 273 tỉ euro, chiếm khoảng 4% tổng nợ của khu vực đồng tiền chung. Tỷ lệ nợ công trên GDP của Hy Lạp là 108,1%.

Với mức vay nợ như trên, Hy Lạp đang phải đối mặt với khoản nợ đến hạn phải thanh toán 8,5 tỉ euro (tương đương 11,3 tỉ đô la Mỹ) trái phiếu chính phủ vào ngày 19-5-2010. Hầu hết các khoản nợ của Hy Lạp là ngắn hạn, trong đó, số nợ phải trả trong năm 2010 là 16% tổng nợ.

Khủng hoảng Hy Lạp làm đồng euro liên tục giảm giá, đang tác động mạnh mẽ đến thị trường chứng khoán châu Âu và thị trường tài chính toàn cầu. Những bất ổn của Hy Lạp đang đe dọa các nền kinh tế khác; trước hết là các tổ chức đang sở hữu tài sản Hy Lạp và kế tiếp là các quốc gia có mức thâm hụt ngân sách lớn, tỷ lệ nợ công cao như Tây Ban Nha, Bồ Đào Nha, Ireland… và có nguy cơ khởi tạo một cuộc khủng hoảng nợ toàn cầu.

Nguyên nhân của cuộc khủng hoảng

|

|

| Bảng 1: Số liệu về thực trạng nợ và thâm hụt ngân sách năm 2009 của EU. Đơn vị tính: tỷ lệ % GDP |

Nguyên nhân đầu tiên và rõ nét nhất thường được các nhà lãnh đạo EU đề cập là tác động của khủng hoảng tài chính năm 2008. Để cứu vãn nền kinh tế khỏi cơn suy thoái, các chính phủ đã tung ra những gói hỗ trợ khổng lồ nhằm kích thích kinh tế phát triển. Gói hỗ trợ này làm gia tăng chi ngân sách và nợ công một cách đáng kể. Tuy nhiên, thực trạng này diễn ra tại hầu hết các nước trên thế giới, không chỉ có Hy Lạp và EU. Do vậy, bên cạnh các tác nhân bên ngoài, Hy Lạp còn có những nguy cơ tiềm ẩn – đó là các yếu tố nội sinh của khu vực đồng tiền chung.

Trước hết, đó là việc không tuân thủ chặt chẽ các quy định trong liên minh tiền tệ

Thật vậy, theo Hiệp ước Maastricht, để tham gia vào khu vực đồng tiền chung, các quốc gia thành viên phải đáp ứng nhiều chuẩn mực, trong đó có quy định mức bội chi của ngân sách phải nhỏ hơn hoặc bằng 3% GDP, có xem xét trường hợp mức thâm hụt đang trong xu hướng được cải thiện hoặc mức thâm hụt lớn hơn 3% nhưng mang tính tạm thời, không đáng kể, không là mức bội chi cơ cấu; nợ chính phủ nhỏ hơn hoặc bằng 60% GDP, có xem xét các trường hợp đang điều chỉnh.

Theo quy định này, Hy Lạp chưa đủ điều kiện tham gia khu vực đồng tiền chung châu Âu vào tháng 5-1998. Nhưng hai năm sau, ngày 1-1-2001, mặc dù vẫn chưa đủ chuẩn, Hy Lạp cũng được chấp thuận gia nhập vào khu vực đồng tiền chung với điều kiện phải nỗ lực cải thiện mức thâm hụt ngân sách và nợ chính phủ. Tuy nhiên, đến nay, các ràng buộc trên vẫn chỉ là lời hứa của Hy Lạp. Bội chi ngân sách và nợ nước ngoài không những không được cải thiện mà có xu hướng ngày càng tăng.

Quá trình hình thành đồng tiền chung được chia thành ba giai đoạn nhằm giúp các quốc gia điều chỉnh nền kinh tế theo hướng hội nhập toàn diện và sâu rộng – hàng hóa, vốn và sức lao động được tự do hóa hoàn toàn. Tuy nhiên, hội nhập cũng có mặt trái của nó. Đối với các quốc gia nhỏ, năng lực cạnh tranh yếu thì đây thực sự là thách thức.

Với một quốc gia có nguồn tài nguyên hạn hẹp, lợi thế thương mại thấp, năng lực cạnh tranh thấp thì họ không thể xây dựng rào cản để bảo hộ nền sản xuất trong nước. Hàng hóa thiếu cạnh tranh, sản xuất đình trệ, tỷ lệ thất nghiệp gia tăng, thu ngân sách giảm, chi an sinh xã hội cao.

Ngoài ra, theo quy định của EU, các quốc gia được phép giữ lại 25% thuế xuất nhập khẩu hàng hóa vào EU để trang trải chi phí hoạt động và 75% còn lại được chuyển vào ngân sách chung của EU. Điều này có nghĩa, các quốc gia có vị trí thuận lợi về giao thông quốc tế: sân bay, bến cảng… sẽ nhận được một nguồn thu đặc biệt từ thuế nhập khẩu vào EU mà các quốc gia nhỏ hơn, ở vị trí bất lợi hơn như Hy Lạp không nhận được; thậm chí đó là khoản thuế đánh trên hàng hóa nhập khẩu đang tiêu thụ tại nước mình. Nguồn thu ngân sách của họ bị suy giảm.

Ngoài ra, tại các nước kém phát triển hơn như Hy Lạp, để tránh làn sóng di dân khi thực hiện tự do hóa lao động, chính phủ buộc phải gia tăng các khoản chi phúc lợi, chi an sinh xã hội cho công dân của mình. Điều này góp phần làm gia tăng thâm hụt ngân sách.

Thứ ba, mối quan hệ giữa chính sách tiền tệ và chính sách tài chính

Đồng tiền chung hệ thống ngân hàng trung ương châu Âu bao gồm Ngân hàng Trung ương châu Âu (ECB) và 16 ngân hàng trung ương của các quốc gia thành viên. ECB điều hành chính sách tiền tệ theo mục tiêu lạm phát.

Quy định này tạo nền tảng cho việc hình thành và ổn định đồng euro. Nhưng nó cũng mang lại nhiều thách thức cho các chính phủ do họ không thể sử dụng chính sách tiền tệ làm công cụ hữu hiệu để hỗ trợ kinh tế phát triển.

Các quốc gia thành viên khu vực đồng euro chấp thuận một ngân hàng trung ương chung, một chính sách tiền tệ chung nhưng không chấp thuận một chính sách thuế chung.

Nguyên nhân sâu xa là mỗi quốc gia có một nhà nước riêng và nhà nước riêng thì cần có ngân sách riêng với hàng loạt nguyên tắc chi tiêu đính kèm. Điều này hợp lý nhưng lại là rào cản đối với khu vực đồng tiền chung bởi vì chính sách tiền tệ và chính sách tài khóa luôn có mối quan hệ khắng khít với nhau.

Cụ thể, lãi suất trên thị trường tiền tệ phụ thuộc vào chính sách lãi suất do ECB định đoạt. Lãi suất trái phiếu chính phủ lại do bộ tài chính của từng quốc gia quyết định.

Quyết định của bộ tài chính phụ thuộc vào chính sách tài khóa của từng quốc gia. Đối với một số nước có năng lực cạnh tranh kém hơn, thâm hụt ngân sách lớn hơn các quốc gia khác trong khối, để bình ổn nền kinh tế, phát hành trái phiếu chính phủ với lãi suất cao hơn là giải pháp được ưa chuộng. Vì vậy, khủng hoảng nợ do mất khả năng chi trả chỉ còn là vấn đề thời gian.

Ngoài ra, so với các quốc gia khác, khoản chi phúc lợi – an sinh xã hội và thu thuế của EU rất cao so với nhiều quốc gia khác trên thế giới. Thật vậy, Mỹ có thu nhập bình quân đầu người là 34.320 đô la nhưng chỉ dành 19,4% GDP chi phúc lợi và an sinh xã hội. Con số tương tự ở Nhật là 25.130 đô la Mỹ/người và 18,6%. Trong khi đó, tại EU, tỷ lệ này dao động từ trên 20-38,2%.

Để có tiền chi phúc lợi và an sinh xã hội, các nước buộc phải gia tăng các khoản thuế. Thực tế cho thấy, tỷ lệ thu thuế tính trên GDP của các nước trong khối EU cũng tăng vượt trội so với các quốc gia khác trên toàn cầu. Tỷ lệ này biến động từ trên 30-50% GDP.

Trong khi đó, tỷ lệ này tại Mỹ, Nhật, Canada lần lượt là 28,2%; 27,4%; 33,4%. Để có nguồn thu lớn, EU đã xây dựng một biểu thuế suất cao hơn. Thuế giá trị gia tăng trung bình trên 20%, trong khi tỷ lệ này ở Mỹ và Hàn Quốc khoảng 10%; tại Nhật và Canada là 5%. Chính điều này đã làm cho EU trở thành thiên đường của hưởng thụ hơn là nơi hấp dẫn nhà đầu tư bỏ vốn kinh doanh. Lợi thế trong thu hút nguồn vốn nước ngoài của EU cũng bị tác động

Là một thành viên của EU, trong các hoạt động kinh tế đối ngoại với các quốc gia ngoài EU, Hy Lạp cũng gặp những khó khăn tương tự. Không chỉ bị tác động bởi các yếu tố bên ngoài, Hy Lạp còn bị thất thế trong các giao dịch nội khối. Là một quốc gia nhỏ, nghèo tài nguyên, năng lực cạnh tranh của Hy Lạp giảm. Mặc dù Hy Lạp thiết lập một tỷ lệ thu thuế và chi phúc lợi và an sinh xã hội ở mức trung bình của khu vực đồng tiền chung, nhưng nó cũng làm tăng mức thâm hụt ngân sách, tạo áp lực gia tăng nợ công.

Ngày 1-1-1999, ý tưởng về một đồng tiền chung euro đã trở thành hiện thực. Hơn 10 năm sau, euro đã bộc lộ nhiều khiếm khuyết. Nguyên nhân sâu xa là một liên minh tiền tệ được xây dựng dựa trên một nền tảng còn khiếm khuyết về pháp lý và chính trị.

Tham vọng biến EU thành một nhà nước liên bang là khá hoàn chỉnh. Tuy nhiên, nền tảng pháp lý là Hiến pháp châu Âu lại chưa được thông qua, Hiệp ước Lisbon chưa thể thay thế một bản Hiến pháp mà EU kỳ vọng. Hạ tầng kinh tế quyết định thượng tầng kiến trúc. Tuy nhiên, yếu tố chính trị sẽ tạo kỷ cương trong việc tuân thủ các chuẩn mực được thỏa thuận trong Hiệp ước Maastricht. EU đã đặt ra các mục tiêu và thời hạn hoàn thành mục tiêu trong quá trình hình thành đồng tiền chung nhưng thiếu hệ thống giám sát nghiêm ngặt các chuẩn mực của đồng tiền chung.

Về mặt kỹ thuật, quá trình hình thành đồng tiền chung đã có những thiếu sót. Một đồng tiền hoàn thiện phải có sự kết hợp hài hòa giữa chính sách tiền tệ và chính sách tài khóa; giữa ngân hàng trung ương và bộ tài chính. Khi đối mặt với những bất ổn của nền kinh tế, ECB giải quyết vấn đề thanh khoản và bộ tài chính các nước phải giải quyết các vấn đề ngân sách theo một chuẩn mực chung nhằm bảo vệ sự ổn định tài chính cho khu vực đồng tiền chung.

Khủng hoảng nợ Hy Lạp là giọt nước làm tràn ly. Nguy cơ tiếp theo là Tây Ban Nha, Bồ Đào Nha, Ireland… Sự thành bại của khu vực đồng euro phụ thuộc vào sự đồng lòng giải quyết khủng hoảng của các thành viên EU.

TS. Lê Phan Thị Diệu Thảo